Fairriester Fondssparplan – PRODUKTTEST

Wir haben den geförderten Fairriester Fondssparplan der Sutor Bank mit einer provisionsfreien ETF-Riester Rentenversicherung von ETF-Versicherung-24 verglichen, um Ihnen einen Überblick über die Kosten, die Funktionsweise und die Produktqualität des Fairriester Fondssparplans zu geben.

Nach diesen Kriterien haben wir den Fairriester Fondssparplan verglichen:

- Gesamtkosten des Produktes (Kostenbelastung auf der Produkt- und Fondsebene)

- Effizienz und Kosten des verwendeten Garantiemodells

- Flexiblität in der Ausgestaltung der Fondsanlage

- Qualität und Verlässlichkeit der gewährten Garantien (Beitragsgarantie und des garantierten Rentenfaktors)

Fairriester Fondssparplan Vorteile

→Keine einmaligen Abschlusskosten

→Flexible Einzahlungen sind möglich (Investitionen aus Einmalanlage, mtl. Sparplan bzw. Sonderzuzahlungen sind möglich)

Fairriester Fondssparplan Nachteile

→Vergleichbar hohe Verwaltungskosten (Zwar fallen keine Abschlusskosten an, dafür werden neben jährlichen Depotkosten von 27,- EUR vergleichsweise hohe sonstige jährliche Verwaltungskosten in Höhe von 0,50% bis 1,50% des Depotwertes erhoben. Diese hängen von der Höhe des Depotwertes ab. Bei einem Depotwert von 0,- bis 5.000,- EUR betragen diese 1,50%, bei einem Depotwert von 5.000,- EUR bis 10.000,- EUR 1,00% und ab einem Depotwert größer als 10.000,- EUR 0,50%. Gerade für Riestersparer mit kleinen Beiträgen oder junge Menschen, die über längere Zeiträume unter einem Depotwert von 10.000,- EUR bleiben, negativ)

→Sutor Bank als Garantiegeber (Die vom Gesetzgeber für die Riester Rente vorgeschriebene Beitragsgarantie zum Rentenbeginn wird durch eine relativ keine Privatbank aus Hamburg gestellt) → Lesen Sie dazu die aktuelle Pressemitteilung von Finanztip vom 25.03.2020 „Fairr Riester verkauft ETFs“ hier klicken

→Keine Flexibiliät bei der Fondsauswahl (Anleger haben keine Möglichkeit auf die Zusammensetzung ihrer Anlage (des passiven Portfolios) Einfluss zu nehmen. Das passive Anlagekonzept wird über die ganze Vertragslaufzeit von der Sutor Bank gesteuert)

→Garantierter Rentenfaktor (Den Rentenfaktor garantiert die myLife Lebensversicherung AG – Die myLife Lebensversicherung AG ist ein vergleichsweise kleiner Lebensversicherer aus Göttingen mit einer relativ turbulenten Vergangenheit. Der Garantierte Rentenfaktor wird gemäß Vertragsbedingungen max. bis zum Fondswert von 300.000,- EUR garantiert)

→Kein garantierter Rentenfaktor beim Vorziehen oder Hinausschieben des Rentenbeginns (Durch das Vorziehen oder Hinausschieben des zum Vertragsbeginn festgelegten Rentenbeginns (z.B. Alter 62 oder 67, statt ursprünglich Alter 65) wird die Garantie des Rentenfaktors aufgehoben. Das Versicherungsunternehmen myLife Lebensversicherung AG darf gemäß Vertragsbedingungen in einem solchen Fall für Berechnung der Rentenhöhe den dann gültigen Rentenfaktor verwenden. Der anfänglich garantierte Rentenfaktor gilt dann nicht mehr. Da die meisten Sparer zum Zeitpunkt des Vertragsabschlusses wohl kaum den individuellen Zeitpunkt des Rentenbeginns genau bestimmen können, ist damit die Sicherheit für die Berechnung der Rentenhöhe nicht geben)

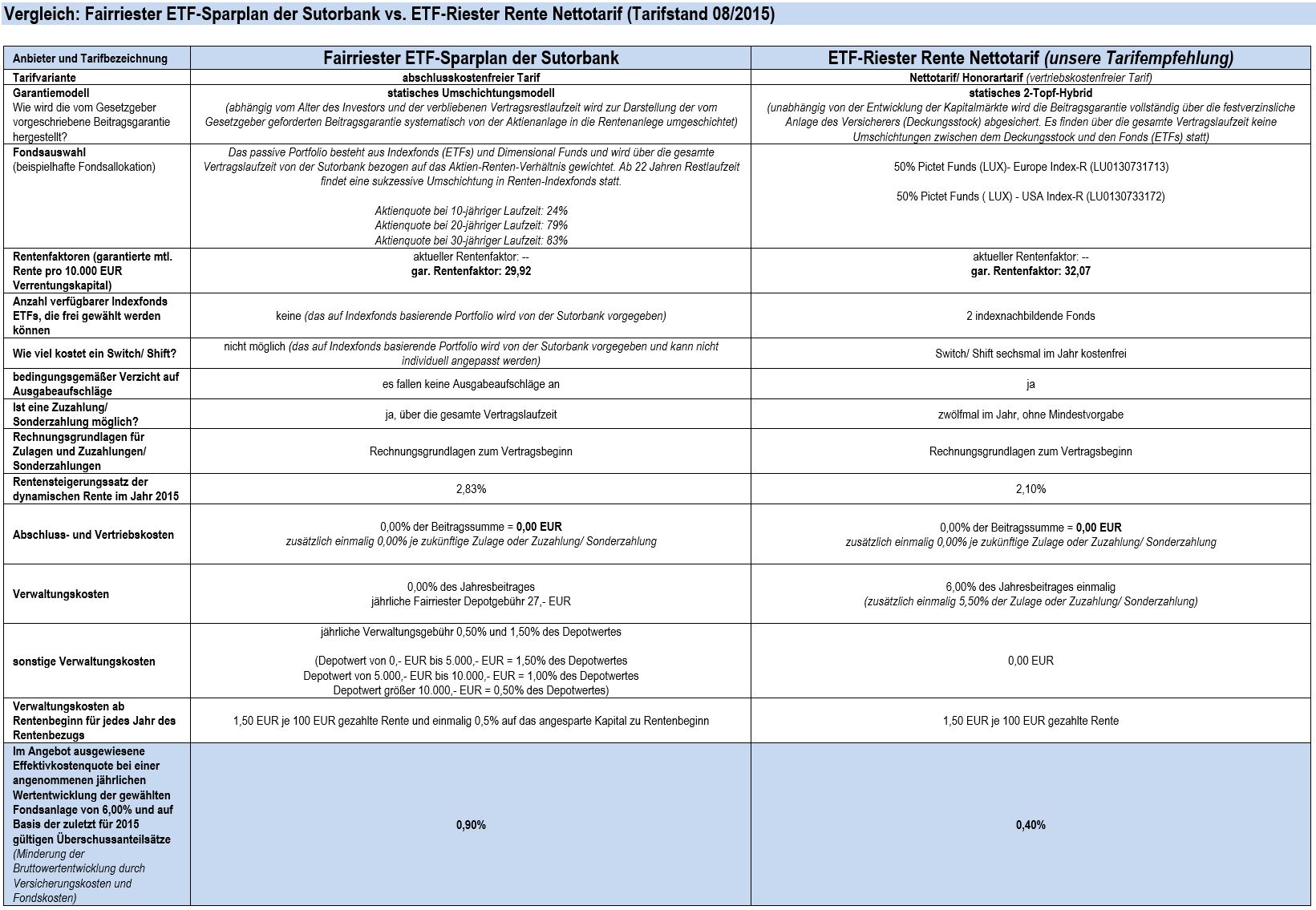

Fairriester Fondssparplan der Sutor Bank vs. provisionsfreie ETF-Riester Rentenversicherung

Fazit

Sparer, die fondsbasiert riestern möchten, sollten sich grundlegend über die anfallenden Produktkosten und und die Funktionsweise des in Produkt verwendeten Garantiemodells informieren. Beide Faktoren haben erheblichen Einfluss auf die Renditechancen des Riestervertrages. Der Fairriester Fondssparplan der Sutor Bank bietet ein Garantiemodell, welches nicht auf einem prozyklischen Ansatz („Buy and hold Ansatz“) basiert. Das finden wir gut. Die Kosten der Allokation (Fondskosten) sind zwar vergleichsweise niedrig (0,13% bis 0,48% des Fondswertes) die übrigen Verwaltungsgebühren, die die Sutor Bank und die Fairr GmbH als Vertriebsplattform fordern, fallen mit 0,50% bis 1,50% relativ hoch aus und machen das Produkt unattraktiv. Mit einer Effektivkostenquote von 0,90% (siehe Vergleich) kostet der Fairriester Fondssparplan zwar weniger als die meisten Riester Renten-Produkte aber immer noch um 55 Prozent mehr als die provisionsfreie ETF-Riester Rentenversicherung Nettotarif von ETF-Versicherung-24. Verbraucher sollten auch die Qualität der im Fairriester Fondssparplan zugesagten Garantien richtig einschätzen. Die Beitragsgarantie einer kleinen Privatbank bietet sicherlich nicht die Sicherheit einer Garantie, für die eine marktführende Versicherungsgesellschaft grade steht. Gleiches gilt auch für den garantierten Rentenfaktor, der beim Fairriester Fondssparplan von einem vergleichsweise kleinen und unerfahrenen Versicherungsunternehmen, der myLife Lebensversicherung AG aus Göttingen, gestellt wird.

Fairriester Fondssparplan Alternativen

Der Fairriester Fondssparplan der Sutor Bank bietet zwar ein modernes Garantiemodell, die depotwertabhängigen Gebühren machen den Fondssparplan aber vergleichsweise teuer. Für die Riestervorsorge empfehlen wir kostengünstige provisionsfreie Nettotarife, die Ihnen uneingeschränkt die Möglichkeit geben die gewünschten ETFs als freie Anlage auszuwählen und wenn nötig anzupassen. ETF-Versicherung-24 verschafft Ihnen den Zugang zu sämtlichen am deutschen Markt verfügbaren, provisionsfreien ETF-Riester Renten, die gegen ein einmaliges Honorar und ohne Folgekosten abgeschlossen werden können. Studieren Sie unseren ETF-Riester Renten Vergleich und überzeugen Sie sich von der Überlegenheit unserer Tarifempfehlungen.