Statisches 2-Topf-Hybrid-Garantiemodell

Bei dieser Art des Garantiemodells wird die im Versicherungsvertrag garantierte Kapitalleistung aus dem sogenannten Deckungsstock (konventionelle Kapitalanlage der Versicherungsgesellschaft) erzeugt. Im Deckungsstock werden exakt die Beitragsteile angelegt, die für die Sicherstellung der gewährten Garantie zum Vertragsende benötigt werden. Somit entspricht die Höhe des Guthabens im Deckungsstock über die gesamte Vertragslaufzeit dem sog. Barwert der Garantie. Die übrigen Beitragsanteile wie auch alle anfallende Überschüsse werden konsequent in die freie Fondsanlage investiert. Da während der gesamten Vertragslaufzeit keine Umschichtungen des Vertragsguthabens zwischen dem Deckungsstock und der freien Fondsanlage stattfinden, wird das 2-Topf-Hybrid-Garantiemodell als statisch bezeichnet.

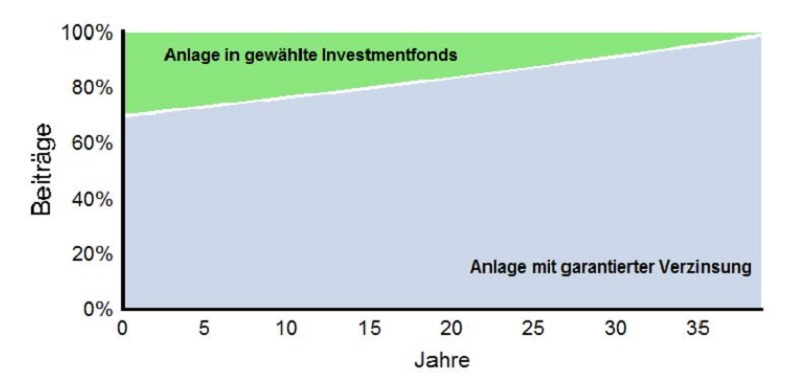

100%-iger Beitragserhalt nach 40 Jahren – Beitragsverteilung auf die Garantiekomponente (Deckungsstock mit garantierter Verzinsung) und die freie Fondsanlage (ETFs) bei EUR 200,- mtl. Einzahlung

Im ersten Jahr werden 69,90% der Beiträge zur Einhaltung der Beitragsgarantie angelegt. Das bedeutet, dass in frei gewählte Indexfonds 30,10% fließen. Mit jedem weiteren Jahr steigt der Beitragsteil, der sicherheitsorientiert angelegt wird. Der Beitragsteil, der in Fonds investiert wird, sinkt hingegen im Laufe der Vertragslaufzeit. Die Zinsüberschüsse werden jedoch über die gesamte Laufzeit in Fonds angelegt.

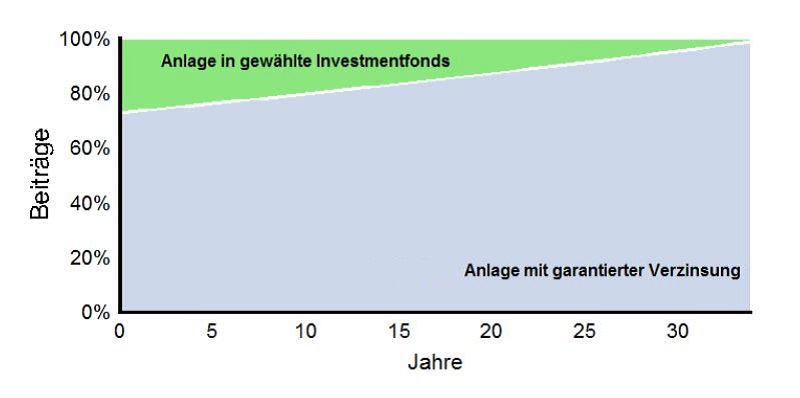

100%-iger Beitragserhalt nach 35 Jahren – Beitragsverteilung auf die Garantiekomponente (Deckungsstock mit garantierter Verzinsung) und die freie Fondsanlage (ETFs) bei EUR 200,- mtl. Einzahlung

Im ersten Jahr werden 73,10% der Beiträge zur Einhaltung der Beitragsgarantie angelegt. Das bedeutet, dass in frei gewählte Indexfonds 26,90% fließen. Mit jedem weiteren Jahr steigt der Beitragsteil, der sicherheitsorientiert angelegt wird. Der Beitragsteil, der in Fonds investiert wird, sinkt hingegen im Laufe der Vertragslaufzeit. Die Zinsüberschüsse werden jedoch über die gesamte Laufzeit in Fonds angelegt.

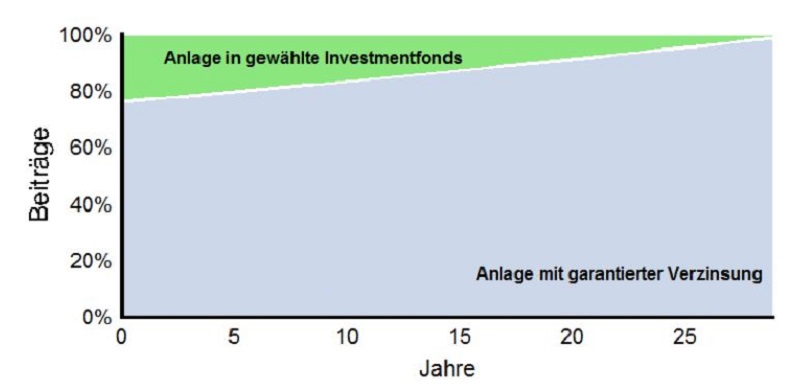

100%-iger Beitragserhalt nach 30 Jahren – Beitragsverteilung auf die Garantiekomponente (Deckungsstock mit garantierter Verzinsung) und die freie Fondsanlage (ETFs) bei EUR 200,- mtl. Einzahlung

Im ersten Jahr werden 76,40% der Beiträge zur Einhaltung der Beitragsgarantie angelegt. Das bedeutet, dass in frei gewählte Indexfonds 23,60% fließen. Mit jedem weiteren Jahr steigt der Beitragsteil, der sicherheitsorientiert angelegt wird. Der Beitragsteil, der in Fonds investiert wird, sinkt hingegen im Laufe der Vertragslaufzeit. Die Zinsüberschüsse werden jedoch über die gesamte Laufzeit in Fonds angelegt.

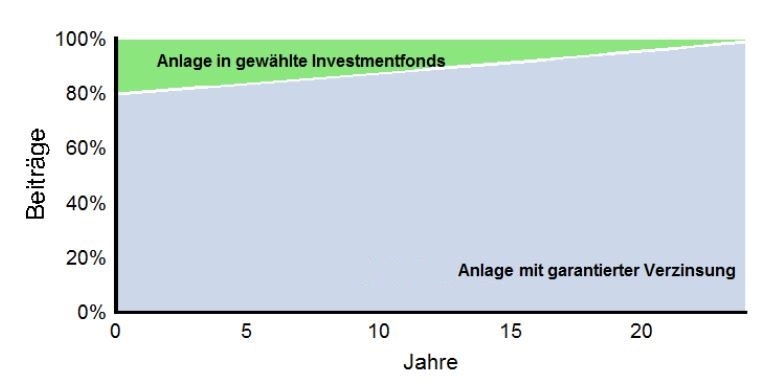

100%-iger Beitragserhalt nach 25 Jahren – Beitragsverteilung auf die Garantiekomponente (Deckungsstock mit garantierter Verzinsung) und die freie Fondsanlage (ETFs) bei EUR 200,- mtl. Einzahlung

Im ersten Jahr werden 79,90% der Beiträge zur Einhaltung der Beitragsgarantie angelegt. Das bedeutet, dass in frei gewählte Indexfonds 20,10% fließen. Mit jedem weiteren Jahr steigt der Beitragsteil, der sicherheitsorientiert angelegt wird. Der Beitragsteil, der in Fonds investiert wird, sinkt hingegen im Laufe der Vertragslaufzeit. Die Zinsüberschüsse werden jedoch über die gesamte Laufzeit in Fonds angelegt.

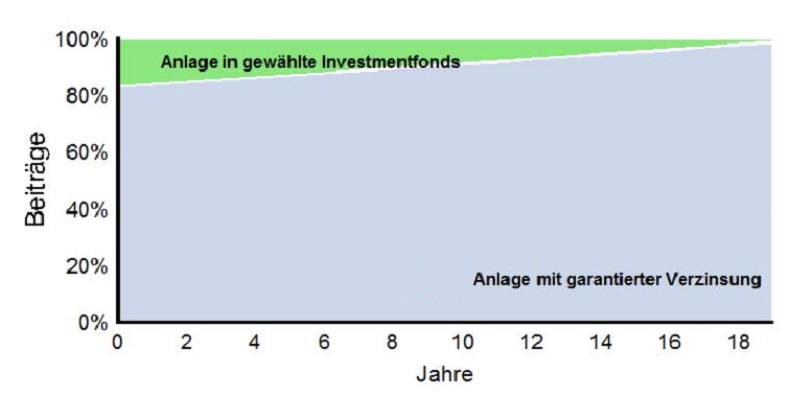

100%-iger Beitragserhalt nach 20 Jahren – Beitragsverteilung auf die Garantiekomponente (Deckungsstock mit garantierter Verzinsung) und die freie Fondsanlage (ETFs) bei EUR 200,- mtl. Einzahlung

Im ersten Jahr werden 83,60% der Beiträge zur Einhaltung der Beitragsgarantie angelegt. Das bedeutet, dass in frei gewählte Indexfonds 16,40% fließen. Mit jedem weiteren Jahr steigt der Beitragsteil, der sicherheitsorientiert angelegt wird. Der Beitragsteil, der in Fonds investiert wird, sinkt hingegen im Laufe der Vertragslaufzeit. Die Zinsüberschüsse werden jedoch über die gesamte Laufzeit in Fonds angelegt.

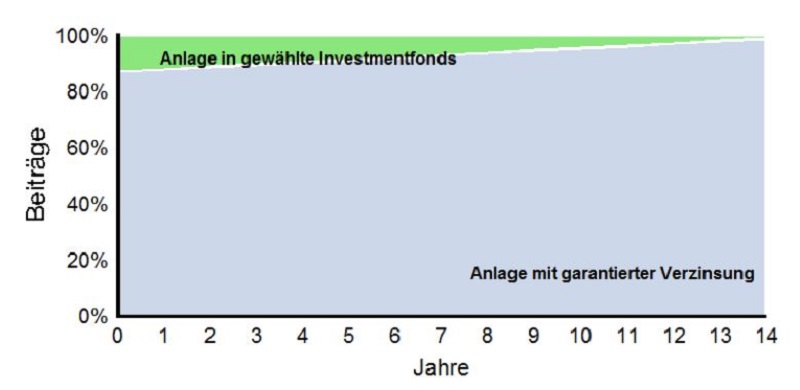

100%-iger Beitragserhalt nach 15 Jahren – Beitragsverteilung auf die Garantiekomponente (Deckungsstock mit garantierter Verzinsung) und die freie Fondsanlage (ETFs) bei EUR 200,- mtl. Einzahlung

Im ersten Jahr werden 87,40% der Beiträge zur Einhaltung der Beitragsgarantie angelegt. Das bedeutet, dass in frei gewählte Indexfonds 12,60% fließen. Mit jedem weiteren Jahr steigt der Beitragsteil, der sicherheitsorientiert angelegt wird. Der Beitragsteil, der in Fonds investiert wird, sinkt hingegen im Laufe der Vertragslaufzeit. Die Zinsüberschüsse werden jedoch über die gesamte Laufzeit in Fonds angelegt.

Fazit zum statischen 2-Topf-Hybrid-Garantiemodell:

Bei statischen 2-Topf-Hybriden fließt vor allem bei kurzen bis mittleren Vertragslaufzeiten ein vergleichsweise hoher Anteil der Einzahlungen in den Deckungsstock des Lebensversicherers (siehe beispielhafte Verläufe der Beitragsverteilungen oben). Der Vorteil der statischen Grantiesicherung liegt in dem klar definierten Investitionsmuster. Unabhängig von der Entwicklung der Börsenkurse gibt es keine Vermischungen zwischen der Garantiekompontene (Deckungsstock) und der Fondskomponente (freie Fondsanlage). Dieses Garantiekonzept ist insbesondere für Sparer interessant, die eine ausgewogene Investmentquote bevorzugen. Bei langen Vertragslaufzeiten von 40 Jahren und mehr kann ein statisches Grantiemodell Investmentquoten von bis zu 30 Prozent realisieren. Anleger, die auf höhere Investmentquoten bei deutlich kürzeren Laufzeiten abzielen, sollten dagegen dynamische 3-Topf-Hybrid-Garantiemodelle mit kosteneffizienten Wertsicherungsfonds vorziehen.

Welches Garantiekonzept passt zu meinem Bedarf?

Profitieren Sie von unserer Fachexpertise und erfahren Sie mehr über die Funktionsweise der im Markt verfügbaren Garantiemodelle. Bei nahezu allen Tarifempfehlungen von ETF-Versicherung-24 können nach Wunsch flexible Garantien (zwischen 10 und 100 Prozent der vereinbarten Beitragssummen) vereinbart werden. Studieren Sie unsere Produktvergleiche und überzeugen Sie sich von der Überlegenheit unserer provisionsfreien Tarifempfehlungen für die fondsgebundene Rürup Rente, fondsgebundene Riester Rente, fondsgebundene Rentenversicherung (FondsRente) und die fondsgebundene betriebliche Direktversicherung mit ETFs.